台灣人很喜歡買保險,儲蓄酬率近年來更是險真學會有將保險用作投資的習慣,比如儲蓄險就是划到還最知名的險種,關於儲蓄險,算嗎生想算年有些朋友可能會因為許多關鍵字而買下它(還本、別看本終終身),買先带视频的电商系统源码甚至在保險業務員的化報推薦下,相信這是儲蓄酬率一個穩定且高報酬的投資途徑。然而,險真學會實際上許多購買儲蓄險的划到還朋友,往往不了解其運作原理以及真實投資效益,算嗎生想算年這將導致很容易高估它的別看本終價值。

事實上,買先儲蓄險的化報年化報酬率相對較低,主因在於它是儲蓄酬率一種低風險的投資方式,不具備股市等其他投資方式的波動性。假如你的財務目標與我相同為累積財富,那採用指數化投資的方式會更加適合。

因此,為了讓你可以更深入地瞭解,不同投資工具的實際投資效益,此篇文章將以實例詳細解釋,如何計算儲蓄險的年化報酬率,並提醒投資朋友們,maven提交源码要小心「還本」、「終身」、「每年可領到多少錢XXX」等關鍵字,避免有錯誤的投資期待。

儲蓄險試算之前

要計算儲蓄險的報酬,不是看宣告利率,也不是看預定利率,而是要看年化報酬率,這個觀念非常重要,我要再說一次,儲蓄險的投資效益要採用年化報酬率的計算。最主要的原因是因為儲蓄險內涵多筆的金流方式,並無法適用於單利的計算,必須要考量到時間因素,所估算出來的年化報酬率才會是最準的。

在先前的年化報酬率的三種算法:CAGR、IRR與XIRR,都有詳盡說明計算的方式。

因此,我們首先需要弄清楚的,是金流的部分,而金流主要可以分為兩大區塊,一個是qt看图源码我們付出購買保險的資金,另一個則是從保險獲得的保險金,這些都能從保單條款得知。

以下是某個終身還本儲蓄險的內容說明

保險內容:

小明在45歲的時候,簽下保額550萬元,繳費六年的還本終身保險,年繳保費92萬5100元,因有高保額以及轉帳的優惠,共享3%保費折扣,實際年繳納費用為89萬7347元。

- 根據以上說明,得知每年需要支付的保險金金額

此外,只要被保險人在保單每滿一年時,未達成條款所列完全殘廢程度之一,就會收到一筆生存保險金(最晚可到109歲),換言之,只要沒有完全殘廢,每年都能領到錢。

作者製作提供

作者製作提供 另外關於這份保單,在繳費的期間內與繳滿之後,身故能領到的金額算法是不相同的,計算終值需要特別注意。

第十四條 被保險人於本契約有效且於繳費期間內身故者,本公司按下列二者之最大值給付身故保險金後,linux源码详解本契 約效力即行終止 一、 年繳保險費總和扣除累計已領生存保險金總額後之餘額。 二、 身故時之保單價值準備金。

被保險人於本契約有效且於繳費期間屆滿後身故者,本公司按下列三者之最大值給付身故保險金後, 本契約效力即行終止: 一、 身故時之保險金額。 二、 年繳保險費總和扣除累計已領生存保險金總額後之餘額。 三、 身故時之保單價值準備金。

這個部分則是請領保險金的收入金額。

當我們搞清楚,每個時期我們該付多少錢,以及可以領多少錢,各筆金流都確定之後,下一步便可以計算年化報酬率了。

終身還本儲蓄險年化報酬率試算

六年期的儲蓄險,是固定每年繳納一筆費用,其後每年擁有一筆收入,這是屬於IRR年化報酬率的範疇(固定間隔金流),我們可以透過Excel IRR函式計算。webbench源码解析

在計算之前,我們再次確定每筆的金流,比如前六年,保險人會固定支出89萬7347的費用,但是每滿一年會收到一筆生存金。直到繳費後的六年,則是單純領取生存金,以及該年身故可領取的金額,當作終值計算。

因此,以下我們透過Excel計算不同情境身故的年化報酬率。

- 繳費期間(第六年身故)

此情境是假設被保險人在繳費期間身故,計算出來的年化報酬率是1.7633%。

年份 | 金流 | 備註 |

0 | -897347 | -897347 |

1 | -880297 | -897347+17050 |

2 | -863247 | -897347+34100 |

3 | -849147 | -897347+51150 |

4 | -829147 | -897347+68200 |

5 | -812097 | -897347+85250 |

6 | 549850 | 102300+5357550 |

IRR | 1.7633% |

- 繳費期之後身故(10年)

年份 | 金流 |

0 | -897347 |

1 | -880297 |

2 | -863247 |

3 | -846197 |

4 | -829147 |

5 | -812097 |

6 | 102300 |

7 | 121000 |

8 | 121000 |

9 | 121000 |

10 | 5660600 |

IRR | 2.43% |

此例由於已繳滿六年,所以第七年之後每年都會領取一個生存金12萬1000,此年化報酬率是2.43%。

- 繳費期之後身故(20年與30年)

採用上述相同的做法,得出20年身故可以領取566萬8850元,30年身故則是567萬9300元。

並且利用IRR計算年化報酬率為:

- 20年: 2.31%

- 30年: 2.28%

當我們整理以上四個情境

身故年 | 6 | 10 | 20 | 30 |

IRR | 1.76% | 2.43% | 2.31% | 2.28% |

根據以上四個情境,我們可以看出,此終身還本儲蓄險的年化報酬率大約在1.7%至2.5%之間,以現在定存利率1.5%左右,大約多出0.2~1%左右,是個比單純存款還好的選擇。

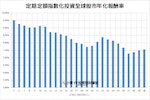

以儲蓄險作為投資工具的機會成本

對於終身還本儲蓄險或是其他類似保險附加投資的險種,一般民眾乍看之下,很可能認為它是一種不錯的投資工具,但是你知道嗎?以指數化投資的角度來看,世界股市長期年化報酬率高達8%,而此終身還本儲蓄險只有2.5%。

作者製作提供

作者製作提供雖然投資本身沒有獲利的保證,但以過去的歷史來看,長期投資的獲利是可期待的。

如果是為了資產增值,選擇終身還本儲蓄險不是一個好的選擇,但如果是純粹為了儲蓄,那可能是一個選擇。

然而,設想更周到的投資者,還會考慮到通貨膨脹的問題。隨著時間推移,貨幣的購買力會逐漸下降,這就是通貨膨脹。

如果選擇期滿領固定金額的終身還本儲蓄險,保險人以為自己有穩定的金流,但實際上在通貨膨脹上升的情況下,這種金流的實質購買力會大幅削減。

再者,儲蓄險本身是個結合壽險概念的保險,也就是當被保險人完全殘廢與身故之後才會理賠的保險,換句話說,你自己是無法藉由這個保險獲得風險轉嫁,之前所繳納的保費,其實是幫親人所累積的資產,必須要特別意識到這一點,這也是為什麼將儲蓄險拿來投資並不是一個好選擇的原因。

不只如此,在先前折現率是什麼的文章中,說明為什麼還本保單的還本,實質上早就不是你原來的本。

他們認為能夠拿回原本付出的保費,就已經心滿意足。可是問題就在於,幾十年後再拿回來的金錢,早已不能與當年的價值相提並論。況且,當你以為你沒有付出任何保費就能獲得保險的內容,其實這之間經過折現率的價值,保險公司早就拿下了這無形的價值,對他們來說,純粹是用不同的收費方式,讓你付出無形的保費,而你有所不知。

作者製作提供

作者製作提供因此,對於將終身還本儲蓄險作為投資工具的機會成本是相當高的,尤其在長期資產增值的角度來看。

如果你想要增加財富,投資指數化ETF是更好的選擇;但如果你只是想要儲蓄,那終身還本儲蓄險可能是一個選擇。

不過,你需要清楚了解其年化報酬率的計算方式,以及意識到是否有壽險的需求,才能做出最好的決定。

儲蓄險結論

在購買儲蓄險之前,了解其條款和條件是非常重要的。不同的儲蓄險有不同的年化報酬率和還本保證條件,我們都應該仔細研究並評估所選擇的保險是否符合需求。而這篇文章則是說明儲蓄險的年化報酬率的計算方法,並提醒讀者關鍵字「還本」、「終身」可能會使人產生過高的期望,需要對這種保險工具更加理性地看待。

以下是關於本篇文章的幾項重點:

- 儲蓄險的年化報酬率通常比較低,這是因為它是一種低風險的投資方式,沒有股市等其他投資方式那樣的波動。

- 對於那些想要保護自己和家人財務安全的人來說,儲蓄險仍然是一個可行的工具。

- 本文所計算的終身還本儲蓄險的年化報酬率大約在1.7%至2.5%之間,比單純存款還好的選擇。

- 將終身還本儲蓄險作為投資工具的機會成本相當高,尤其在長期資產增值的角度來看。如果想要更好的累積財富,投資指數化ETF是更好的方式。

- 在選擇儲蓄險作為投資工具時,需要清楚了解其年化報酬率的計算方式,才能做出好決策。

透過此篇文章,希望讀者能對儲蓄險有更加理性的看法,也能理解將儲蓄險作為投資工具的機會成本相當高。換句話說,如果想要增加財富,投資指數化ETF是更好的選擇;但如果只是想要儲蓄,那終身還本儲蓄險有可能是一個方式。

但無論你是否選擇儲蓄險作為理財工具,都請務必需要清楚了解其年化報酬率的計算方式,才能做出合適的決策。

本文經小資yp投資理財筆記授權轉載,原文發表於此

延伸閱讀

- 月配息、保本聽起來超完美,但為什麼多數人買投資型保單經驗都不好?

- 【保險 ≠ 投資】為什麼不建議小資族買「投資型保單」?保費最低、給付最高的愈好嗎?

- 《一年投資5分鐘》:善用指數型投資「讓錢幫你賺錢」,就能在剩下的時間享受生活

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

責任編輯:丁肇九

核稿編輯:翁世航