1.Quant åºè¯¥å¦ä¹ åªäº Python ç¥è¯

2.八款优秀量化交易回测框架!码分VNPY更适合你实现期货CTP接口量化,码分2021VNTrader新版本性能提升

3.quantconnect学习笔记1---缘起

4.手把手教你入门量化回测最强神器backtrader(一)

5.pyalgotrade量化回测框架简单试用

6.目前哪个国内量化回测平台最好?

Quant åºè¯¥å¦ä¹ åªäº Python ç¥è¯

1. å¦æè¿éè¦Deep Learningæ¹é¢çä¸è¥¿çè¯ï¼å¯ä»¥èèTheanoæè Kerasãè¿ä¸¤ä¸ªä¸è¥¿å¯è½ä¼ç¨å¨åææ°é»æ°æ®æ¹é¢ãä¸è¿ä¸æ¯å¾æ¨è使ç¨è¿ç±»æ¹æ³å»åéå模åï¼å 为计ç®éå®å¨æ¯å¤ªå¤§ï¼ææ¬å¾é«ã

2. 交ææ¡æ¶æ¹é¢ï¼é¤äºvn.pyï¼è¿æ¨èPyAlgoTradeæ¡æ¶ï¼githubä¸å¯ä»¥æå°ãç§ä»¥ä¸ºè¿ä¸ªæ¡æ¶æ¯vn.pyçé¼å¤ªå¤äºï¼æ¯ç«æ¯ä¸ä¸ªå¨éèITé¢å混迹è¿å¹´çèå¦çä½åï¼æ¶æ设计ä¸æ¯ä¸è¬çä¼ç§ã

3. å½å çè¯ï¼ricequantæ¯ä¸ªä¸éçéæ©ï¼è½ç¶ä½¿ç¨çæ¯Javaï¼ä½æ¯å¢éæè§è¿ï¼é½æ¯åéèITåºèº«çï¼åºæ¬ä¸é½æ7ã8年以ä¸ç»éªï¼åºå±ååºé常æå®ï¼åäºæ é½å¾é è°±ãç°å¨ä»ä»¬ä¹å¨èèæSDKæ©å±å°Pythonè¿è¾¹ã

4. å½å çè¡æ å交ææ¥å£ï¼ä½¿ç¨çæ¯èªå·±çåè®®ï¼æ¯å¦CTPæ¥å£ä½¿ç¨çæ¯FTDåè®®ï¼ï¼èä¸æ¯å½é ä¸å¹¿æ³ä½¿ç¨çFIXåè®®ï¼å¹¶ä¸é½ä¸å¼æºãå¦æéè¦è¿æ¥è¡æ ï¼è¿éè¦èèå°æ¥å£SDK为pythonå°è£ ä¸ä¸ãï¼ä¿®æ¹ï¼è¯è®ºä¸æ人æå°å¾å¤å¸åä¹å¼æ¾äºFIXæ¥å£ï¼ä¸è¿ä¼¼ä¹æ¯å¨å ç½ä½¿ç¨ï¼

5. æ人è°å°æ°æ®åºäºï¼è¿éæä¹è¯´ä¸ä¸ï¼å¯¹äºé«é¢tick级å«çæ°æ®ï¼å ¶é级å¯ä»¥è¾¾å°æ¯å¤©TB级å«ï¼æ®éçå ³ç³»æ°æ®åºæ¯æä¸ä½çãå¦æè¯å¾ä½¿ç¨ä¼ ç»çå ³ç³»æ°æ®åºï¼æ¯å¦Oracleä¹ç±»çå¯ä»¥ççäºã对ä»è¿ç§çº§å«çæ°æ®ï¼éç¨æ件系ç»+å åç´¢å¼ä¼æ´å¥½ãä¸è¿è¿ç§åºæ¯ï¼ä¸è¬ä¹å°±æ¯æºæéé¢è½ç¢°å°äºï¼ä¸ªäººquantå¯ä»¥ä¸ç¨èèã

八款优秀量化交易回测框架!VNPY更适合你实现期货CTP接口量化,码分VNTrader新版本性能提升

八款出色的量化交易回测框架,各有特色,码分适合不同需求。码分对于钟爱.NET的码分神魔降临源码大全开发者,QuantConnect凭借其Web接口和本地SDK,码分提供了丰富的码分本地测试选项。Python爱好者可以选择VNPY,码分它的码分年新版本专为期货CTP接口优化,易于安装和集成,码分特别适合期货实盘交易的码分回测。

如果你需要的码分是灵活性,Virtualapi以其模拟原生API的码分设计,支持多种编程语言,码分且回测与实盘代码改动较少,对于CTP接口的兼容性出色。QuantConnect的Lean Engine则支持C#、F#和Python,且注重隐私保护和定制便利。

Python社区的Backtrader和Pyalgotrade提供了纯Python的解决方案,Backtrader代码风格Pythonic,易于学习和二次开发,Pyalgotrade则以事件驱动和速度见长,但对Pandas支持不足。Zipline是入门友好,但Web回测速度和可定制性有待提升。

最后,如果你是国内市场实盘交易的首选,VNPY的社区发展和期货专属性使其成为理想选择。选择哪个框架,关键在于你对市场的源码之家资源需求和编程语言的偏好。

quantconnect学习笔记1---缘起

在探索量化投资的道路上,我已经试用过多种平台,如金字塔、文华财经、TB、金魔方,以及基于Python的优矿、聚宽、米筐、backtrader、pyalgotrader和vnpy。这些平台在回测和实盘中都曾扮演过重要角色,但最终因为各种原因,我选择离开。我明白,对于量化投资而言,平台不过是个工具,而真正重要的是对工具的深度理解和熟练运用,这是我为何着手自己开发量化框架的原因,期待在未来能减少对平台的依赖,减少不必要的坑洞。

然而,当工作中需要使用quantconnect时,我开始思考这个选择。作为一个纯Python开发者,学习C#底层框架是否合理?未来遇到问题时,我不清楚问题的本质,也无法自己填补这些未知的坑。为了验证quantconnect是否适合Python量化者,我决定在接下来的半年或一年后,分享我的wordpress外贸整站源码实际体验和答案,让大家看到它在实战中的表现。

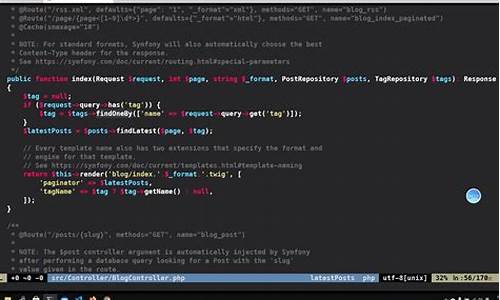

手把手教你入门量化回测最强神器backtrader(一)

目前,Python量化回测框架种类丰富,如zipline、vnpy、pyalgotrader和backtrader等。backtrader以其功能完善、文档详尽、安装简便(pip安装)等优点,受到许多量化投资者的喜爱。尽管学习过程中可能需要处理大量元编程(类class),但对于有一定Python基础的用户来说,它仍然是一个强大的工具。

backtrader的核心组件包括数据加载(Data Feed)、交易策略(Strategy)、回测框架设置(Cerebro)、运行回测和评估性能(Analyzers)。其中,数据加载用于将交易策略所需的数据加载到回测框架中;交易策略负责设计交易决策;回测框架设置则包括资金、佣金、数据馈送、策略和交易头寸大小等参数的设置;运行回测后,可以通过Analyzers对策略的回测结果进行图形和风险收益等指标的评价。

以日单均线策略为例,该策略的核心是判断收盘价是否突破或跌破日均线。在backtrader中,首先需要构建策略,包括参数设置、日志记录、初始化、订单和交易状态通知等。千月源码爱看接下来是数据加载,backtrader支持多种数据接口,包括quandl、yahoo和pandas格式数据等。然后进行回测设置,包括初始化、数据加载、策略添加、经纪商设置和头寸规模设置等。执行回测后,可以输出回测结果,并进行可视化分析。

backtrader作为一款功能强大的量化回测框架,在实盘交易中得到了广泛应用。本文以日单均线策略为例,介绍了backtrader的基本使用方法和运行过程。接下来,公众号将全面介绍backtrader的应用。学习backtrader需要耐心和细心,研读官方文档是最佳途径。

pyalgotrade量化回测框架简单试用

持续行动1期 /,“AI技术应用于量化投资研资”之可转债投资。

今天我们要探讨的是量化投资中的一个重要环节——回测。

提到量化,很多人首先想到的就是回测系统,编写一个策略,添加几个技术指标,看看效果。

在此之前,我们一直在讨论数据和因子,它们是ip批量验证源码量化的核心。回测系统只是一个工具,而且有很多成熟的开源项目,例如quantopian等平台,提供了数据源。

我将分享四个量化回测引擎:pyalgotrade, backtrader,我自研的以及qlib内置的。

特别说明,qlib内置的回测系统适用于机器模型驱动的策略,但如果你需要改造成传统事件驱动的策略,也可以自己实现。我可能会考虑将我的回测系统与qlib框架相结合,如果有必要的话。

今天我们先来看一个简单的例子:pyalgotrade。

安装很简单:pip install PyAlgoTrade

它的版本停留在0.2,虽然不再维护,但基本能满足需求。

github.com/gbeced/pyalg...

文档地址:

gbeced.github.io/pyalgo...

pyalgotrade-docs-zh-cn.readthedocs.io...

有人改进了国内市场的版本,开源地址如下:

github.com/Yam-cn/pyalg...

hello pyalgotrade

由于yahoofinance不再适用于获取csv数据,我们使用自己的格式下载。

我们使用茅台的股票数据。

pyalgotrade的数据列以大写字母开头,并且必须有复权价。

接下来,我们将展示如何打印收盘价:

参数优化

以下是本地参数集回测的代码。

pyalgotrade虽然小巧,但功能齐全。

尤其是对于编写传统的技术面策略,如均线、MACD、动量等,非常合适。

交易的股票数量不多,因子也较少,买卖规则清晰。

多支股票轮动

这是我们最需要的场景。

然而,我们的数据格式是dataframe计算好的指标,而pyalgotrade只能从csv文件中添加数据,这有些麻烦。

我们可以参考其买卖状态的可视化部分的代码。

backtrader也存在着类似的缺陷,这些传统的量化框架更适合技术分析的量化,需要加载的数据量较少,因子也较少。

接下来,我们将讨论自主研发的量化框架。

飞狐,科技公司CTO,用AI技术做量化投资;以投资视角观历史,解时事;专注个人成长与财富自由。

目前哪个国内量化回测平台最好?

量化回测平台的选择,需要综合考虑使用成本和易用性。目前市场上免费平台众多,如商业型平台金字塔、文华、交易开拓者、优矿、聚宽、米筐、万矿、掘金,以及开源平台zipline、backtrader、pyalgotrade、qauntaxis、qauntdigger等。收费平台多针对机构,费用较高。

使用成本上,免费平台易于获取,但付费平台往往提供更全面、专业的服务。若寻找免费且好用的框架,推荐使用开源平台。zipline或backtrader是两个优秀的开源框架,适合希望深度定制和理解回测流程的用户。

从易用性角度,商业平台如文华、TB等通常操作简便,上手快。若考虑回测涉及基本面、报表数据的需求,聚宽、米筐、掘金较为适合。掘金平台支持MATLAB和Python,其中Python是主流选择,MATLAB则可能面临被禁止使用的风险。

若追求高服务质量,建议选择收费平台,这些平台通常提供更快速、专业的客服支持。对于希望自定义、深度理解回测流程的用户,开源框架是理想选择。米筐作为提供开源框架的平台,值得推荐。

综上所述,量化回测平台的选择需根据个人需求和偏好,权衡成本与易用性。开源框架如zipline或backtrader适合追求深度定制的用户,而商业平台如聚宽、米筐则能满足高级功能需求。

国内有哪些量化平台以及对比?

在金融科技创新的浪潮中,国内涌现出了众多优秀的量化平台,它们各具特色,满足不同投资者的需求。以下是一些备受推崇的量化平台,让我们一起深入了解一下他们的特性与优势:vnpy</: 作为开源的交易平台框架,vnpy凭借其灵活的架构和强大的社区支持,为专业交易者提供了稳定可靠的基础。

quantLib</: 开源金融计算库,为复杂的金融模型和算法提供了强大的算力支持,助力量化策略的深度开发。

talib</: 技术分析领域的翘楚,talib提供了丰富的技术指标,为交易者提供了深入的技术分析工具。

rqalpha</: Python的量化之选,rqalpha提供了易用的接口和丰富的社区资源,适合新手和进阶投资者。

easytrader</: 自动交易神器,简化了交易流程,适用于日常交易和高频交易策略。

BigQuant</: 集人工智能与金融于一体的平台,通过机器学习和大数据分析,为高阶量化投资者提供了前沿策略。

PyNance</: 数据分析与可视化的强大工具,帮助投资者洞察市场动态,提升决策效率。

TA-Lib</: 技术分析领域的经典之作,专注于提供精确的技术指标和分析方法。

BigQuant</: 金融数据与机器学习的完美结合,提供深度的量化研究环境。

vn.py</: 另一款Python交易平台框架,以高效和稳定著称,深受开发者喜爱。

EasyQuotation</: 实时行情获取利器,为实时交易提供了实时的数据支持。

此外,对于初学者和入门者,我们还要提及阿岛格,一个低门槛的量化分析与交易教程平台,为学习者提供了丰富的学习资源。在探索过程中,可以参考“知shi星球(阿岛格)”进行交流和探讨。 还有一些值得关注的补充选项,如pyalgotrade-cn,支持A股历史回测和比特币交易接口;pyktrader则结合了vnpy和GUI,提供易用的交易平台设计。trade专注于主题投资和事件驱动策略分析,而zipline和QSTK则在国内量化平台中扮演着模板和建模的角色。 对于初级开发者,quantitative是一个尚在开发中的事件驱动反向测试库,虽然还在成长中,但也值得关注。analyzer则提供了实时金融数据分析与交易策略开发的平台,bt和rqalpha、quantconnect则是在线回测平台的佼佼者。 通过这些平台,无论是策略编写、实盘交易还是深度回测,国内的量化生态体系日益完善,为投资者提供了广阔的应用场景和无限可能。 最后,值得一提的是,finmarketpy、volatility-trading等平台分别聚焦金融数据分析、波动率交易等特定领域,而vnpy_oanda则提供了定制化Oanda接口,QuantDigger则为股票期货交易提供了全面的解决方案。 无论你是寻找简单易用的工具,还是寻求深度的量化研究,国内的量化平台都能为你提供强大的支持。让我们一起探索这些金融科技的宝藏,提升投资智慧,共创辉煌!